부동산은 빚으로 무너진다? 찰리 크로커의 실패와 2025 부동산 대출 리스크 실사례 분석

넷플릭스 미드와 현실을 잇는 부동산 대출 리스크 총정리. 찰리 크로커처럼 무너진 국내외 실제 사례와 2025 투자자 체크리스트를 함께 정리합니다.

안녕하세요!

오늘은 넷플릭스 드라마 《A Man in Full(어느 남자의 완전한 삶)》을 통해 들여다본 '부동산과 빚'의 관계, 그리고 2025년 현재 부동산 시장의 불안 요소들을 하나씩 살펴보려고 해요.

특히 “요즘 부동산은 결국 빚으로 굴러가는 거 아냐?”라는 질문, 한 번쯤 들어보셨을 거예요. 정말 그런지, 그리고 그런 구조가 우리에게 어떤 위험을 주는지 함께 분석해보겠습니다.

👉 [대출 조건 요약표 바로가기]

1. 《A Man in Full(어느 남자의 완전한 삶)》 속 찰리 크로커, 현실의 경고가 되다

이 드라마는 미국 애틀랜타의 부동산 재벌 ‘찰리 크로커’가 대출 과잉으로 하루아침에 몰락하는 과정을 그리고 있어요.

표면적으로는 화려한 삶을 사는 그였지만, 실제로는 수천억 원에 달하는 부채로 사업을 꾸려가고 있었죠. 하지만 시장이 흔들리자, 갑자기 은행이 자금 회수를 요구하고, 줄줄이 기업 매각, 파산 신청, 법적 분쟁까지 이어지며 무너집니다.

이 상황, 드라마일 뿐일까요?

▪️《A Man in Full(어느 남자의 완전한 삶)》보러가기

《A Man in Full(어느 남자의 완전한 삶)》 줄거리부터 인물까지 – 부동산 파산 드라마, 현실을 말

《A Man in Full(어느 남자의 완전한 삶)》 줄거리부터 인물까지 – 부동산 파산 드라마, 현실을 말하다《A Man in Full》은 부동산 재벌의 몰락을 그린 드라마로, 대출 과잉과 자본주의 위기를 현실적

happyhyeju.com

2. 부동산 투자와 대출 의존 : 왜 위험한가요?

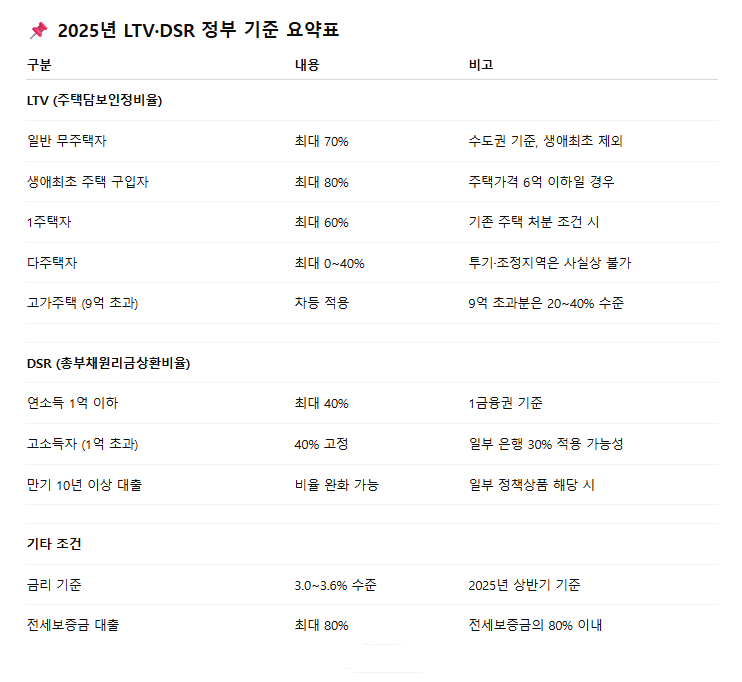

혹시 투자하시면서 LTV나 DSR 같은 말 들어보셨나요?

▪️ LTV(Loan To Value): 집값 대비 대출 비율

▪️ DSR(Debt Service Ratio): 소득 대비 연간 원리금 상환 비율

이 두 지표는 “내가 감당 가능한 빚인지”를 판단하는 핵심 기준이에요.

2025년 기준으로 정부는 LTV 최대 70%, DSR 40%로 대출을 조이고 있어요. 특히 다주택자나 고가 주택 보유자에겐 대출이 거의 막혀 있다고 해도 과언이 아니죠.

그런데도 무리하게 대출을 받는다면? 바로 ‘부동산 폭탄 돌리기’의 마지막 주자가 될 수 있습니다.

▶︎ LTV/DSR 정부 기준 요약 보기

3. 현실사례 : 찰리 크로커는 어디에나 있다.

드라마가 허구 같아도, 현실은 더 드라마틱하죠. 대표적인 3가지 사례를 소개할게요.

“넷플릭스 미드처럼 무너진 부동산 재벌 현실 사례” – 2025 대출 과잉 투자 리스크 총정리

“넷플릭스 미드처럼 무너진 부동산 재벌 현실 사례” – 2025 대출 과잉 투자 리스크 총정리넷플릭스 미드 'A Man in Full'처럼 대출 과잉으로 무너진 부동산 재벌. 2025 대출 규제 흐름과 현실 사례

happyhyeju.com

▪️ 스토리 1: “브루클린타워의 몰락” – 미국 뉴욕, 2024

한때 “맨해튼 뷰보다 비싸다”는 93층짜리 브루클린 타워는 2억 4천만 달러 메자닌 대출로 세워졌습니다.

하지만 고금리와 분양 지연으로 자금 회수가 어려워졌고, 결국 2024년 경매로 넘어가 파산 수순을 밟았습니다.

👉 찰리처럼, 시간을 벌지 못해 무너진 투자였죠.

▪️ 스토리 2: “40대 갭투자자의 경매 통보” – 수도권 외곽, 2023

다세대주택 7채를 갭투자로 산 한 40대 투자자. “세입자만 잘 받으면 괜찮다”고 생각했지만, 공실 증가 + 금리 인상에 이자조차 감당하지 못하게 되었고,

결국 3채는 경매, 2채는 압류, 나머지도 헐값에 매물로 내놓게 되었죠.

👉 “그땐 다들 이 정도 레버리지를 썼다니까요…”

▪️ 스토리 3: “헝다의 몰락” – 중국, 2024

아시아 최대 부동산 개발사였던 ‘헝다’는 무리한 사업 확장과 대출 의존으로 결국 3,400억 달러 부채를 감당 못 하고 2024년 홍콩 법원에서 청산 명령을 받았습니다.

수십만 가구가 입주를 못했고, 관련 금융사들까지 줄줄이 쓰러졌습니다.

4. 고금리 시대, 반드시 점검해야 할 투자 체크리스트

🔎 혹시 지금도 무리한 레버리지 투자를 고민 중이신가요?

아래 체크리스트를 꼭 확인해보세요.

✅ 대출 상환 계획이 확실한가요?

✅ 월세 수익으로 이자가 모두 커버되나요?

✅ 공실 가능성도 감안했나요?

✅ 만기 연장 시, 금리 인상 여력도 고려했나요?

5. 2025년 기준, 꼭 알아야 할 대출 조건 요약

▪️주택담보대출 한도: 수도권 기준 최대 6억 원으로 제한. 특히 투기과열지구나 조정대상지역은 더 엄격한 조건이 적용됩니다.

▪️ LTV(담보인정비율): 일반적인 경우 최대 70%, 생애최초 주택 구입자는 80%까지 가능하지만, 주택 가격과 지역, 보유 주택 수에 따라 달라질 수 있습니다.

▪️ DSR(총부채원리금상환비율): 연 소득 대비 연간 원리금 상환액이 40%를 초과하지 않아야 합니다. 신용대출, 학자금, 자동차 할부까지 모두 반영됩니다.

▪️ 전세자금보증 한도: 80%까지만 보증되며, 초과 시 보증이 거절되거나 대출 승인 자체가 불가능합니다.

▪️ 금리 추이: 2025년 현재 대출 금리는 연 3.0~3.6% 수준에서 유지되고 있으나, 정책금리나 글로벌 시장 상황에 따라 변동 여지가 큽니다.

6. '빚'으로 지탱되는 부동산은 끝났다.

《A Man in Full》 속 찰리 크로커는 더 이상 드라마 속 인물이 아닙니다.그는 오늘의 우리, 혹은 내일의 당신이 될 수도 있어요.

✔ 지금은 무조건 안전한 레버리지란 없다는 걸 인정해야 할 때입니다.

✔ 빚은 전략적으로, 신중하게 활용해야 합니다.

혹시 여러분도 “이 정도는 괜찮겠지” 하고 있는 투자가 있나요?

지금 다시 한 번 점검해보세요.

댓글로 여러분의 투자 고민이나 경험도 함께 나눠주세요.다른 분들에게도 큰 도움이 될 거예요!

글이 재밌고 유용하셨다면 공감, 구독, 댓글 부탁드려요! 🤗

▪️추천 콘텐츠 보러가기

2025년 DSR 규제 완전 정복 – 대출 막차 탈까? 기다릴까?

2025년 DSR 규제 완전 정복 – 대출 막차 탈까? 기다릴까? 안녕하세요! 오늘은 많은 분들이 실질적으로 체감하고 계신 '2025년 은행별 대출 금리와 DSR 개편 이후 전략'에 대해 알려드립니다. 갑자기

happyhyeju.com

《A Man in Full(어느 남자의 완전한 삶)》 줄거리부터 인물까지 – 부동산 파산 드라마, 현실을 말

《A Man in Full(어느 남자의 완전한 삶)》 줄거리부터 인물까지 – 부동산 파산 드라마, 현실을 말하다《A Man in Full》은 부동산 재벌의 몰락을 그린 드라마로, 대출 과잉과 자본주의 위기를 현실적

happyhyeju.com

'부동산·경제 인사이트 > 경제·부동산 노트' 카테고리의 다른 글

| 미드 "Landman(랜드맨)"과 닮은꼴? 유전지대 계약 vs 한국 재개발 투기 구조 완전 분석 (2025 규제 핵심정리) (4) | 2025.07.06 |

|---|---|

| 2025년 민생회복 소비쿠폰 신청법과 사용처 총정리 : 최대 55만원 정부지원금 받는 방법! (5) | 2025.07.05 |

| “넷플릭스 미드처럼 무너진 부동산 재벌 현실 사례” – 2025 대출 과잉 투자 리스크 총정리 (3) | 2025.07.05 |

| 금융위기 오면 대출 괜찮을까? 미드 ‘프렌즈 & 네이버스’로 보는 현실 경제 체크리스트 (7) | 2025.07.03 |

| [연봉 3,000 vs 5,000 vs 8,000] 2025 소득공제 이렇게 다르다! 절세 전략 총정리 (0) | 2025.07.02 |