2025년 금리 동향 전망: 한은 결정 후속과 주택담보대출 대응법

2025년 기준금리 인하 후에도 대출금리는 그대로? 주택담보대출 대응 전략과 DSR 3단계 규제 전 필수체크 리스트까지 정리했습니다.

2025년 기준금리 인하! 내 대출금리는 왜 그대로일까?

금리 떨어져도 이자 부담은 그대로? 지금 꼭 알아야 할 대출 전략 정리

▪️아래 표는 기준금리 인하와 관련된 핵심 정보를 정리한 것으로, 본문 읽기 전 미리 확인해보세요.

1. 기준금리란?

| 구분 | 내용 |

|---|---|

| 정의 | 한국은행이 시중은행에 대출·예금 시 적용하는 기준 이자율 |

| 역할 | 시중 금리, 대출 이자, 예금 금리, 자산 시장 전반에 영향 |

| 변동 주체 | 한국은행 금융통화위원회 (매월 결정) |

2. 기준금리 인하 배경 (2025년 현재 기준)

| 요인 | 설명 |

|---|---|

| 경기 둔화 | 민간 소비 위축, 제조업 투자 감소, 실업률 상승 압력 |

| 부동산 거래 침체 | 지방 미분양 증가 + 대출 이자 부담 가중 |

| 가계부채 이자 부담 심화 | 고금리 장기화로 채무 불이행 우려 증가 |

| 소비자물가 둔화 | 2025년 5월 기준 물가상승률 2.2% (목표 2% 수준 접근) |

| 미국 연준(Fed)의 금리 인하 시그널 | 글로벌 완화 기조에 동조 가능성 |

3. 금리 인하가 시장에 미치는 영향

| 분야 | 긍정적 영향 | 부작용 가능성 |

|---|---|---|

| 대출자 | 이자 부담 감소 → 가계 유동성 개선 | 변동금리 유동성 과도 확대 가능성 |

| 부동산 | 거래량 증가 기대 → 하방 지지 | 투기 수요 자극, 자산버블 우려 |

| 주식시장 | 성장주 중심 회복 기대 | 원화 약세 → 외국인 자금 유출 가능성 |

| 예·적금 | 저축 유인이 줄어듦 → 소비 유도 | 금리 상품 선호자 입장에선 수익성 하락 |

| 환율 시장 | 원화 약세 유도 → 수출엔 유리 | 수입물가 상승으로 인한 인플레이션 반등 가능 |

안녕하세요!

오늘은 많은 분들이 궁금해하시는 '2025년 금리 동향'과 '주택담보대출 대응 전략'에 대해 정리해볼게요.

"기준금리는 내렸는데, 왜 내 대출이자는 그대로일까?"

혹시 이런 고민 해보셨나요? 오늘 글에서는 그 이유부터, 실제로 대출 전략을 어떻게 짜야 할지 실사례까지 함께 풀어드릴게요.

기준금리 인하, 뭐가 달라졌을까?

2025년 5월 29일, 한국은행은 기준금리를 2.75% → 2.50%로 인하했어요. 물가 안정세와 경기 부진 대응이 주요 배경이죠.

▪️ 그런데… 왜 내 대출이자는 그대로일까?

기준금리는 떨어졌지만, 은행채 금리·우대금리 축소 등으로 실제 주담대 금리는 거의 변동이 없습니다. 즉, 정책은 변화했지만 체감은 어렵다는 점!

▪️이런 상황에선 어떻게 해야 할까요? 아래에서 하나씩 실천 가능한 전략을 소개할게요.

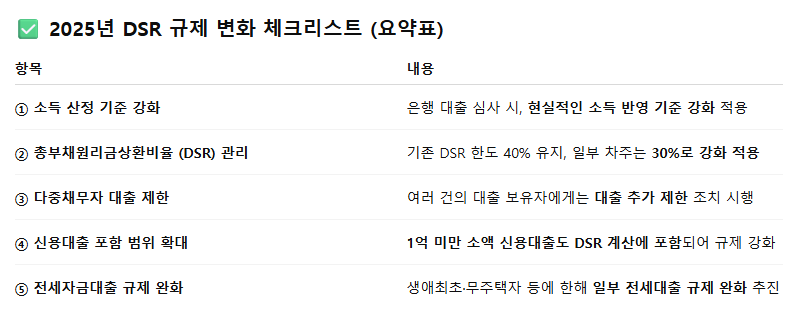

7월부터 시행되는 'DSR 3단계' 핵심 요약

전 가계대출 대상에 '스트레스 금리' 적용

신용대출 1억 원 초과 시, 대출한도 축소 가능성 커짐

변동금리보다 고정금리 비중이 중요해짐

📎 정책 요약 바로가기: 금융위 2025 DSR 개편안 전체 보기

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

3단계 스트레스 DSR 시행방안 확정․발표 - 5월 가계부채 점검회의 개최 - ▴3단계 스트레스 DSR은 예정대로 ‘25.7.1일부터 시행 ▴스트레스 금리는 1.50%로 하되, 지방 주담대에 대해서는 현행과 동

www.fsc.go.kr

지금 할 수 있는 실전 대출 전략 3가지

1. 대환대출 실행하기금리가 낮은 상품으로 갈아타는 방법입니다. 연 이자 1%P 차이만 나도 수백만 원 절약 가능해요.

2. 고정금리 상품으로 전환하기한국주택금융공사 특례보금자리론을 통해 연 3%대 고정금리 대출 활용 가능.

3. DSR 계산기 미리 사용해보기은행 앱 또는 금융감독원 사이트에서 대출한도 시뮬레이션 가능.

※ 대출 전 DSR 계산해보기

금융기관이 설립하고 활용하는 대한민국 대표 신용정보 올크레딧

대출 신청 전 총부채 원리금 상환 비율(DSR)을 개인 상황에 맞추어 정확한 계산하여 대출 가능성을 미리 파악하실 수 있습니다.

www.allcredit.co.kr

예금, 채권, MMF… 지금 돈 굴리는 법은?

▪️ 지금 내가 이용 중인 대출, 몇 %인지 비교해보셨나요? 아래 상품 비교를 참고해보세요.

실사례로 보는 대환전략: A씨 이야기

▪️ A씨는 4.3% 변동금리 → 3.2% 고정금리 대환 실행

▪️ 연 220만 원 이자 절약에 성공함

"저도 한 번 비교해보고 깜짝 놀랐어요! 그냥 은행 앱에서 시뮬레이션만 해봐도 이자 차이가 확실히 보여요."

지금 대응이 가장 중요합니다!

▪️기준금리 인하만으로는 이자 절감 효과 제한적

▪️ 7월 DSR 규제 전, 대출 전략 재점검은 필수

▪️ 대환/고정금리/계산기 사용으로 이자 부담 최소화 가능

※ 금융상품통합비교 바로가기

금융감독원 금융상품통합비교공시 금융상품한눈에

금융감독원 금융상품통합비교공시 금융상품한눈에

finlife.fss.or.kr

▪️DSR 스트레스 규제 3단계 우리 대출 한도는? 변화와 대처법

DSR 스트레스 규제 3단계, 우리 대출 한도는 ? 변화와 대처법

DSR 규제 3단계, 우리 대출 한도는 ? 변화와 대처법 안녕하세요! 😊 오늘은 많은 분들이 궁금해하시는 '2025년 DSR 규제 3단계 시행'과 그에 따른 대출 한도 변화, 실수요자를 위한 대응 전략에 대해

happyhyeju.com

'부동산·경제 인사이트 > 경제·부동산 노트' 카테고리의 다른 글

| 퇴직금이 연금으로? 2025년 퇴직금 제도 개편 핵심 요약 + 준비 체크리스트 (1) | 2025.06.26 |

|---|---|

| 2025년 고정금리 vs 변동금리 비교 가이드 : 2025년 DSR 계산기 활용법 (0) | 2025.06.26 |

| DSR 스트레스 규제 3단계, 우리 대출 한도는 ? 변화와 대처법 (1) | 2025.06.26 |

| 2025 청약 경쟁률 TOP 10 지역 분석: 꼭 알아야 할 실수요자 전략과 정책 요약 (9) | 2025.06.25 |

| 2025년 6월 24일 미국 경제 대폭락 징후? 스태그플레이션 경고와 자영업자의 대응 전략 (5) | 2025.06.24 |